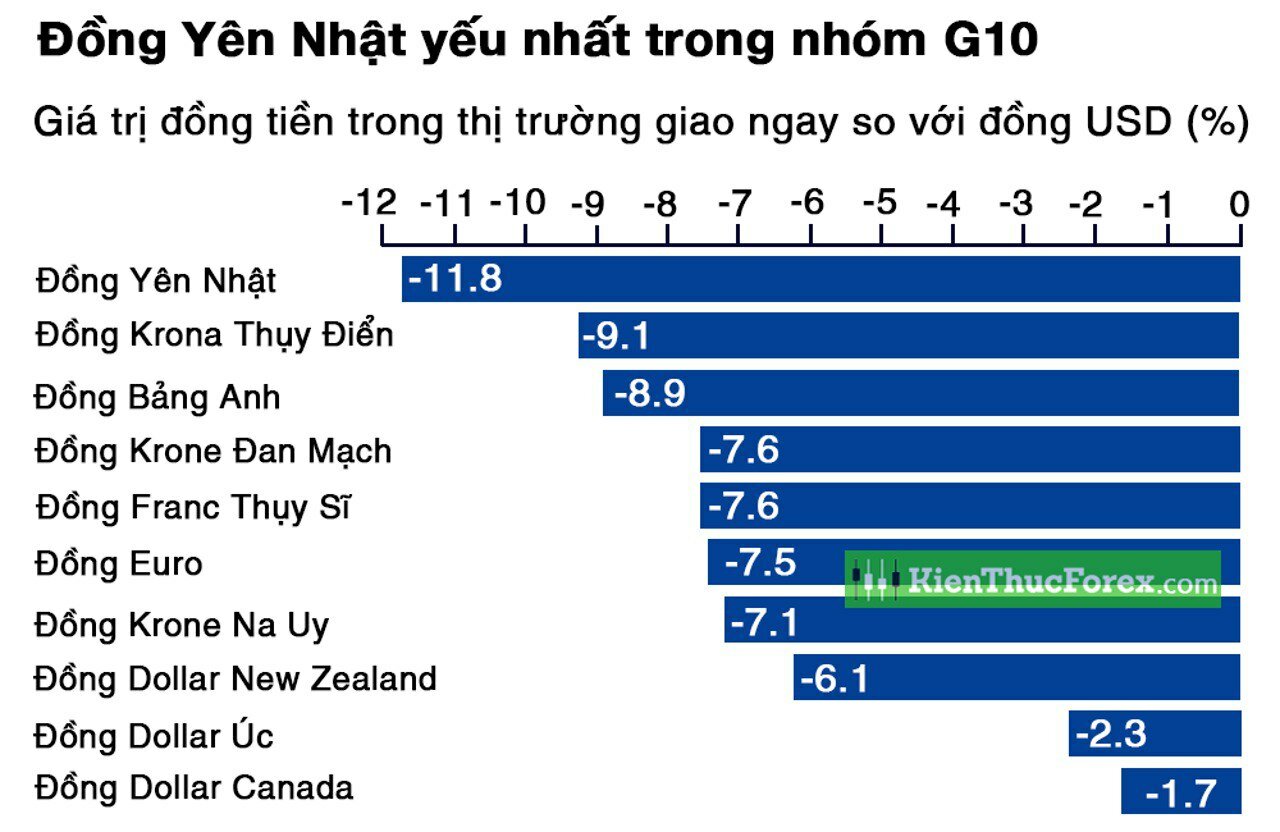

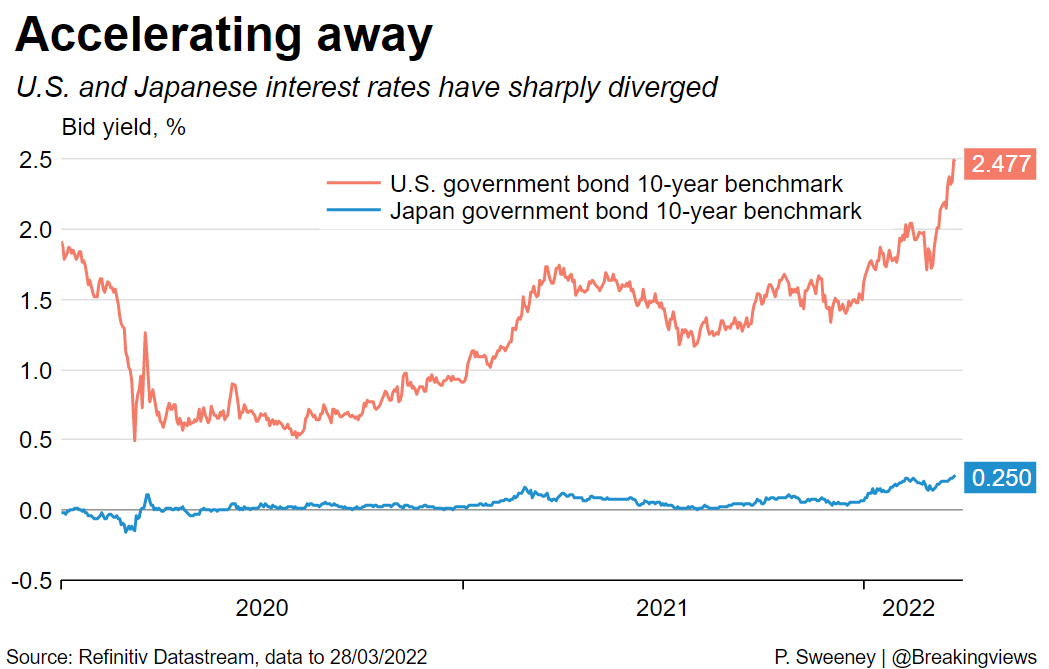

Nếu Nhật Bản, quốc gia hiếm hoi, vẫn duy trì chính sách nới lỏng tiền tệ kéo dài hàng thập kỷ, thì Hoa Kỳ và nhiều quốc gia Châu Âu đang đứng ngồi không yên khi tỷ lệ lạm phát cao kỷ lục, buộc Mỹ phải nâng lãi suất 3 lần chỉ trong 6 tháng đầu năm 2022. Chính động thái này đã làm cho lãi suất Mỹ cao, lãi suất Nhật Bản thấp gây ra phân kỳ trong chính sách tiền tệ, làm nhà đầu tư bán phá giá đồng Yên, khiến chúng yếu nhất kể từ 24 năm trở lại đây.

Ngân hàng Trung ương BoJ coi lạm phát là nhất thời, kiên quyết duy trì lãi suất âm nhằm thúc đẩy kinh tế Nhật.

Vào trung tuần tháng 6/2022, BoJ tiếp tục chính sách tiền tệ siêu lỏng lẻo của mình bằng cách giữ lãi suất qua đêm ở mức -0.1%, đồng thời cũng tiến hành mua trái phiếu kỳ hạn 10 năm với lợi suất 0.25%, mục đích không để trái phiếu giao dịch trong 1 biên độ lợi suất lớn hơn.

BoJ tin rằng nền kinh tế Nhật còn quá take a look at the site here yếu để áp dụng chính sách thắt chặt tiền tệ giống FED và các quốc gia khác. Theo đó, Cục Dự trữ Liên Bang Hoa Kỳ nâng mức lãi suất cơ bản thêm 0.75% vào ngày 16/6 vừa qua, đã đẩy Thuỵ Sĩ và Anh tăng lãi suất theo.

Và chính sự lạc quẻ, 1 mình 1 phách này lại càng làm mức độ phân hoá lợi tức trên toàn cầu trở nên trầm trọng hơn, khiến đồng Yên hứng chịu đà giảm kỷ lục xuống 134.63 Yên cho 1 đồng USD.

Kiểm soát Đường cong lợi suất (Yield Curve Control)

Đồng Yên giảm mạnh không chỉ làm người dân Nhật tức giận mà còn khiến nhà đầu tư nỗ lực đánh bật sự kiểm soát của BoJ ở thị trường trái phiếu chính phủ.

Năm 2016, BoJ đã bổ sung 1 bộ công cụ vào chương trình nới lỏng tiền tệ có tên gọi kiểm soát đường cong lợi suất (YCC), đồng nghĩa lợi tức trái phiếu kỳ hạn 10 năm sẽ có chênh lệch “loanh quanh 0%”. Nếu lợi suất tăng cao hơn so với lợi suất mục tiêu, ngân hàng sẽ mua trái phiếu chính phủ để đẩy chúng xuống.

Trong những năm gần đây, BoJ đã mở rộng biên độ, cho phép trái phiếu giao dịch lợi suất ở mức 0,25%, đồng thời BoJ cũng nhấn mạnh rằng muốn chuyển sang một chính sách “bền vững” hơn.

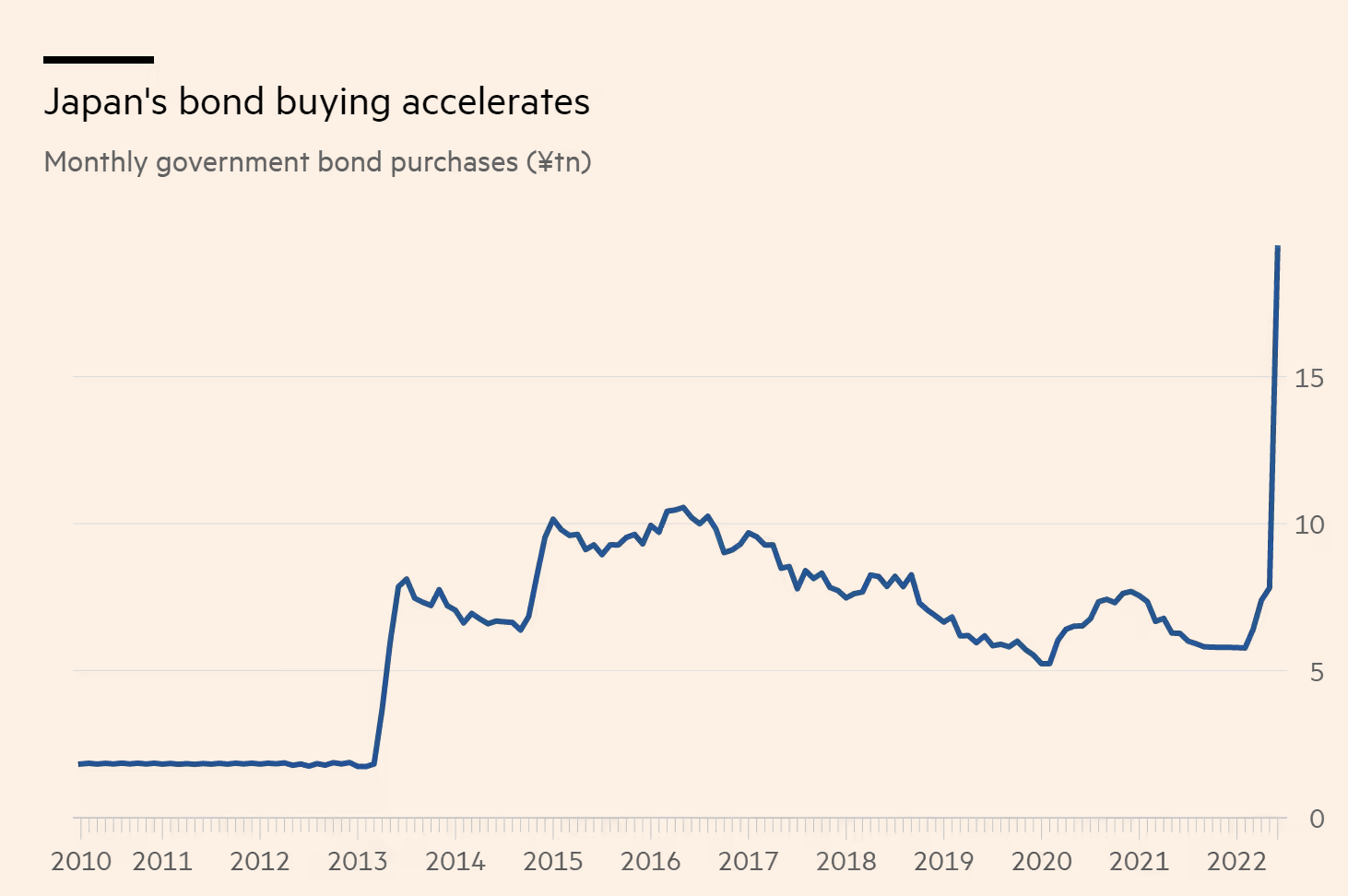

Theo phân tích từ Deutsche Bank, nhằm bảo vệ lợi suất mục tiêu, vào tháng 6 Ngân hàng Trung ương Nhật Bản BoJ buộc phải mua trái phiếu chính phủ với lãi suất hàng tháng lên tới 20 tỷ Yên, cao gấp đôi so với đỉnh trước đó, ở năm 2016.

Thống đốc Haruhiko Kuroda khẳng định còn quá sớm để rời bỏ chính sách nới lỏng tiền tệ trong bối cảnh nền kinh tế Nhật Bản vẫn còn suy yếu. Ông cố gắng phủ nhận mọi ý kiến cho rằng giới hạn lợi suất của Ngân hàng Trung ương đang bị đe dọa, buộc phải mua trái phiếu lên mức kỷ lục để bảo vệ nó.

Theo Kuroda: “Chúng tôi có thể duy trì kiểm soát đường cong lợi suất của mình ngay cả khi lợi suất nước ngoài tăng” bằng cách mua nhiều trái phiếu nếu cần. Được biết Ngân hàng Trung ương đã tích lũy khoảng một nửa số nợ dài hạn của chính phủ.

Các nhà kinh tế đặt câu hỏi liệu thống đốc BoJ có thay đổi chính sách kiểm soát đường cong lợi suất, trước khi ông kết thúc nhiệm kỳ vào tháng 3/2023, bằng cách rút ngắn thời hạn trái phiếu từ 10 năm xuống còn 5 năm. Hay ông Kudora vẫn giữ trái phiếu kỳ hạn ở mức 10 năm, nhưng sẽ phá bỏ mức lãi suất trần 0.25% để chúng tăng giống như cách Mỹ, Canada, Châu Âu đang làm.

Giám đốc đầu tư của BlueBay, Mark Dowding gọi chính sách kiểm soát đường cong lợi suất của BOJ là “không thể kiểm soát được”. Hay như Arjun Vij, 1 nhà quản lý danh mục đầu tư thuộc JP Morgan Asset Management tại Hồng Kông, cho rằng “BoJ, không sớm thì muộn, phải điều chỉnh khuôn khổ chính sách hiện tại, vì đồng Yên giảm và chi phí nhập khẩu tăng cao đã gây áp lực cho doanh nghiệp, người tiêu dùng.”

Nhìn rộng hơn 1 chút, việc nới lỏng giới hạn lợi suất của BOJ sẽ báo hiệu một điều gì đó lớn lao – kết thúc kỷ nguyên lãi suất cực thấp trên toàn cầu. Nhật Bản quốc gia đầu tiên trên thế giới mở ra thời kỳ này vào những năm 1990. Và ngày nay, đó là sự nắm giữ duy nhất, đeo bám đầy tuyệt vọng vào một chính sách, mà theo giám đốc ngân hàng trung ương Haruhiko Kuroda là cần thiết để củng cố một nền kinh tế đã sa lầy trong nhiều thập kỷ.

Nhiều nhà phân tích cho rằng BOJ có thể điều chỉnh giới hạn lợi suất trước khi loại bỏ hoàn toàn, điều này sẽ khiến thị trường trái phiếu toàn cầu bị ảnh hưởng sâu sắc.

Nếu lợi suất trong nước cao hơn sẽ khuyến khích cá nhân, tổ chức Nhật Bản bán tài sản nước ngoài và đưa các khoản đầu tư của họ trở lại đất nước, sẽ gây ảnh hưởng đến mọi thứ, từ lợi suất doanh nghiệp Mỹ đến nhu cầu về nợ của thị trường mới nổi. Những tài sản mà cộng đồng này nắm giữ bao gồm hơn 1.000 tỷ đô la Kho bạc, được xem là khoản nợ nước ngoài lớn nhất của chính phủ Hoa Kỳ.

Luôn có 1 đội quân Short JGB ngày đêm túc trực, chờ BoJ thay đổi chính sách kiểm soát đường cong lợi suất, là úp sọt liền!

Thị trường trái phiếu Nhật Bản được xem là 1 trong những thị trường hấp dẫn nhất có trị giá hơn 1.000 tỷ Yên (tương đương 7,4 nghìn tỷ USD), vào ngày 15/6 vừa qua, trong giao dịch hợp đồng tương lai đã đi đến bờ vực, ngừng giao dịch khi mà chứng khoán 10 năm giảm mạnh nhất kể từ 2013.

Trong khi các giao dịch hoán đổi lãi suất đồng Yên 10 năm – hình thức giao dịch phổ biến của quỹ quốc tế – đã vượt qua ranh giới 0,25% mà Ngân hàng Trung ương đề ra, là một trong những dấu hiệu rõ ràng nhất cho thấy chính quyền Nhật Bản nhất định phải hành động thời gian tới.

Trên thị trường tiền mặt, các nhà đầu tư nước ngoài đã bán 4,8 nghìn tỷ yên trái phiếu Nhật Bản (JGB) tính đến ngày 17/6, được xem là giao dịch tuần lớn nhất của JGB kể từ năm 2001.

Đặc biệt, việc bán khống JGB lại không đến từ các quỹ đầu cơ Nhật Bản, mà đến từ các quỹ nước ngoài. Điều này cũng đẩy BoJ vào thế tiến thoái lưỡng nan bởi dù BoJ – có vẻ như là – đang chiến thắng trong trận chiến lạm phát, nhưng khi đồng Yên ngày càng yếu làm tăng chi phí nhập khẩu, khiến BoJ khó lòng duy trì chính sách hiện tại. Tuy nhiên, BoJ cũng thực sự khó lòng từ bỏ hoặc nới lỏng chính sách kiểm soát đường cong lợi suất, vì hành động này sẽ bật đèn xanh cho các nhà đầu tư đồng loạt bán phá giá JGB.

Trong bối cảnh giá cả hàng hoá đang tăng vọt nhưng lương người lao động gần như “đứng yên” hàng thập kỷ, đã khiến dân Nhật cảm thấy khó chịu, không hài lòng với chính sách BoJ.

Nếu giá dầu và khí đốt tăng cao do Nga xâm lược Ukraina, lạm phát ở Mỹ đạt kỷ lục trên 8% thì ở Nhật vẫn ở mức 2.5% trong tháng 5 – cao hơn 1 chút so với lạm phát mục tiêu 2% do Ngân Hàng Trung Ương đặt ra.

Sở dĩ như vậy là nằm ở vấn đề tiền lương. Thế giới phục hồi sau cơn “bạo bệnh” mang tên Covid đã gây ra áp lực về mặt tiền lương ở cả Mỹ và châu Âu. Ngược lại, Nhật dường như không có sự dịch chuyển nào trong việc tăng thu nhập cho người lao động.

Mục đích chính của việc này, theo quan điểm của BoJ, là duy trì lạm phát dao động xung quanh mức mục tiêu 2%. Quan trọng nhất: một đồng Yên yếu thúc đẩy xuất khẩu cho Nhật Bản.

Lạm phát cũng có lạm phát “this” và lạm phát “that”!

Quốc gia nào cũng cần duy trì 1 mức lạm phát cụ thể, thường chia làm 2 cực: lạm phát “tốt” là dấu hiệu của một nền kinh tế tích cực, sôi động và mạnh mẽ. Nó phản ánh sự lạc quan, tin tưởng của người dân vào nền kinh tế nước nhà. Ngược lại, lạm phát “xấu” không bắt nguồn từ bất kỳ yếu tố nào trong số này, làm mọi người lo lắng và bi quan về tương lai, không tạo ra một chu kỳ tăng trưởng kinh tế tốt, mà chỉ là một ảo ảnh chẳng đi tới đâu.

Theo Forbes đánh giá lạm phát tại Nhật Bản, ở thời điểm này, là 1 loại “tồi tệ” dù rất thấp. Nó không bắt nguồn từ sự gia tăng hữu cơ của nhu cầu. Đúng hơn, Nhật Bản đang nhập khẩu lạm phát vì hàng hoá trở nên đắt hơn do đồng tiền mất giá.

Đây là quyết tâm kiên định của Kuroda, thống đốc Ngân hàng Trung ương Nhật, muốn thay đổi tâm lý tiêu dùng, dần cho họ làm quen với việc giá cả tăng cao, một bước đệm cần thiết trong việc duy trì lạm phát ở mức 2%.

Giá cả leo thang chóng mặt, đồng Yên lại càng ngày yếu đi, khi 2 yếu tố “song kiếm hợp bích” đã bóp nghẹt ví người tiêu dùng, tất cả mọi thứ từ mì gói, điện hay socola đều đắt hơn.

Các nhà phân tích đang đặt ra câu hỏi liệu BoJ sẽ “kiên gan cùng tuế nguyệt” quyết tâm giữ vững đường lối này trong bao lâu nữa, khi luồng gió chính trị (cũng đang) thay đổi, sự bất bình của người dân ngày càng gia tăng. Nhưng thực tế không có 1 lối thoát nào trở nên dễ dàng khi mà “Giảm phát tiếp tục xảy ra suốt 3 thập kỷ, tình trạng giá cả chững lại đã trở thành chuẩn mực toàn xã hội.” Kazuo Momma, cựu giám đốc chính sách tiền tệ của BoJ cho biết Nhật Bản không chấp nhận việc giá cả tăng cao. “Về cơ bản không có lối thoát cho BoJ.”