Bước trượt giá này báo hiệu suy thoái kinh tế không còn là những dấu “.”nhỏ mà đã lan rộng thành những vệt dài trên toàn thế giới.

Chiếm 1/5 dự trữ ngoại hối và ¼ thị trường trái phiếu toàn cầu, nên dù thế nào đồng EUR cũng không thể bị xoá sổ. Nhưng việc ngang giá với USD sau 20 năm, cho thấy khoảng cách ngày càng rộng giữa kinh tế Mỹ so với khu vực đồng tiền chung châu Âu, đặt Ngân hàng Trung ương Châu Âu ECB vào tình thế khó khăn – vừa phải cố gắng kiềm chế lạm phát vừa phải duy trì ổn định cho 1 nền kinh tế đang ngày 1 già đi. Không những vậy, Cục Dự trữ Liên bang Mỹ đang tăng lãi suất nhanh như “tên lửa” khiến lợi suất trái phiếu kho bạc Mỹ cao hơn lãi suất trái phiếu châu Âu, thu hút nhà đầu tư chuyển sang đồng đô la và tránh xa đồng euro. Hơn nữa, đồng bạc xanh USD đang được hưởng lợi từ vị thế của nó như là 1 loại tiền tệ đáng đầu tư nhất vì khi chiến tranh kéo dài và tình trạng suy thoái ngày càng tồi tệ, đồng Euro sẽ tiếp tục lao dốc.

Đồng Euro trượt giá khiến hàng hóa nhập khẩu trở nên đắt đỏ hơn gia tăng tình trạng lạm phát trong khu vực. Đồng thời, nó cũng làm giảm giá trị doanh số bán hàng ở châu Âu đối với các công ty Mỹ, thể hiện “một biến số nữa mà các nhà đầu tư cần nhận thức rõ ràng về tình trạng thu nhập ngày càng tồi tệ hơn,” ông Quinlan đại diện Merrill và Ngân hàng Bank of America cho biết. Tháng trước, Mastercard nói rằng họ kỳ vọng sức mạnh của đồng đô la so với đồng euro sẽ loại bỏ một số tiềm năng trong tăng trưởng của công ty trong năm nay. Johnson & Johnson cho biết tác động của tiền tệ “bất lợi” đối với doanh số bán hàng sẽ là 2,5 tỷ đô la trong năm.

Gregory Daco, nhà kinh tế trưởng của EY-Parthenon cho biết: “Tăng trưởng trên toàn thế giới đang phát triển với tốc độ khác nhau, nhưng “lạm phát hiện diện ở hầu hết mọi nơi trong hầu hết các lĩnh vực”.

Sự yếu kém của đồng EU phản ánh triển vọng đen tối nền kinh tế khối đang là điểm khiến nhiều chiến lược gia đau đầu nhất.

EUR sụt giảm nhanh chóng từ 1,19 USD cùng kỳ năm ngoái xuống còn 1 USD vào thứ 4 tuần trước, diễn ra trong bối cảnh lo ngại Nga có thể cắt nguồn cung cấp khi đốt, dẫn tới khủng hoảng năng lượng trên diện rộng đang đè nặng lên khu vực này.

Đức, quốc gia có nền kinh tế lớn thứ 1 châu Âu, vừa mới thông báo thâm hụt thương mại lần đầu tiên kể từ năm 1991. Gần đây đã cảnh báo rằng lệnh cấm vận khí đốt từ Nga sẽ khiến sản lượng kinh tế của nước này giảm 5% trong năm nay.

Đường ống Nord Stream 1 nối trực tiếp Nga đến Đức qua biển Baltic, được kiểm soát bởi Gazprom, công ty cung cấp khí đốt lớn nhất Nga, đã giảm 60% công suất vào tháng 6 và đóng cửa vào thứ 2 tuần trước vì lí do bảo trì định kỳ. Khiến nhiều doanh nghiệp Đức phải đối mặt với viễn cảnh không có khí đốt để duy trì hoạt động.

Mặc dù đã có nhiều cách thức đưa ra tìm kiếm những nguồn năng lượng khác. Tuy nhiên, với 1 số ngành mang tính đặc thù trong lĩnh vực công nghiệp nặng, gần như không có giải pháp thay thế khả thi. Nhà máy sản xuất thép lớn thứ 2 Đức, ThyssenKrupp nói rằng nếu không có khí đốt tự nhiên như là “1 quy trình cần thiết để vận hành các lò cao, thì việc ngừng hoạt động và hư hỏng kỹ thuật hoàn toàn có khả năng xảy ra.”

Hay BASF, công ty hoá chất Đức lớn nhất thế giới, đã cảnh báo rằng các lò đốt bằng hơi nước được đặt tại nhiều nơi trong thành phố Ludwigshafen, Tây Nam Đức buộc phải ngừng hoạt động nếu nguồn cung cấp khí đốt giảm xuống dưới 50%.

Ông Rothermel thuộc VCI, cơ quan thương mại về ngành công nghiệp hoá chất Đức cho biết:” Một số công ty vẫn có hệ thống sử dụng nhiên liệu thay thế như dầu đốt (Heating Oil), hay than đá. Tuy nhiên, theo ước tính, chúng chỉ đáp ứng được 2%-3% trong ngành này, đồng nghĩa sẽ không đủ sức giải quyết vấn đề hiện tại của chúng tôi.”

Vì lẽ đó mà thời gian trước nhiều doanh nghiệp phải mua khí đốt theo hợp đồng giao ngay, đẩy giá lên cao khiến cho nợ các công ty điện lực toàn châu Âu, kể từ sau đại dịch, đã tăng lên hơn 1,7 nghìn tỷ euro (1,7 nghìn tỷ USD), tăng hơn 50% so với trước năm 2020.

Chính phủ Đức cũng đã phải vào cuộc tài trợ 5 tỷ EUR cho những công ty sản suất các sản phẩm như: hoá chất, thuỷ tinh, kim loại và gốm sứ. “E rằng chúng tôi không thể sản xuất 1 số thứ tại Đức, vì không có khí đốt hoặc do chi phí năng lượng quá cao dẫn đến việc không thể cạnh tranh được nữa” ông Rothermel cho biết thêm.

Không chỉ Đức, ngay cả Ý, quốc gia có nền kinh tế lớn thứ 3 châu Âu cũng đang “rối như canh hẹ” vì bất ổn chính trị và khủng hoảng nợ.

Vào tháng 6, sau khi ngân hàng Trung ương châu Âu cắt hỗ trợ tiền tệ cho Ý, khiến cho mức chênh lệch lợi suất 10 năm của Đức và Ý tăng lên 245 điểm, cao nhất trong 2 năm.

Người Ý đang phải đối mặt với lạm phát gia tăng. Không những vậy, Ý còn gánh “còng lưng” 1 khoản nợ khổng lồ hơn 2,7 nghìn tỷ Euro (2,7 nghìn tỷ USD), hay khoảng 150% GDP, lớn hơn tổng 4 quốc gia cộng lại và cao nhất trong khu vực đồng Euro sau Hy Lạp.

Nên Ý rất cần gói hỗ trợ gần 200 tỷ viện trợ từ châu Âu, để thúc đẩy tăng trưởng kinh tế. Gói viện trợ chỉ được thông qua, nếu Ý thực thi theo đúng những gì châu Âu yêu cầu.

Tuy nhiên, sau khi liên minh cầm quyền của Thủ tướng Mario Draghi tan rã, khiến ông Draghi nộp đơn xin từ chức vào tuần trước đã làm mọi thứ trở nên tồi tệ hơn. Việc thủ tướng Draghi thực sự từ chức, sẽ khiến những cải cách gặp rủi ro, gói hỗ trợ từ châu Âu khó lòng được thông qua, làm cho Ý rất dễ rơi vào tình trạng khủng hoảng nợ công giống Hy Lạp năm 2012.

Gilles Moec, nhà kinh tế trưởng của AXA Group, nói với AFP, ngay cả khi không có khủng hoảng chính trị, Italy vẫn phải đối mặt với rủi ro về “quy mô nợ, tốc độ tăng trưởng thấp và sự phụ thuộc mạnh mẽ vào khí đốt của Nga”.

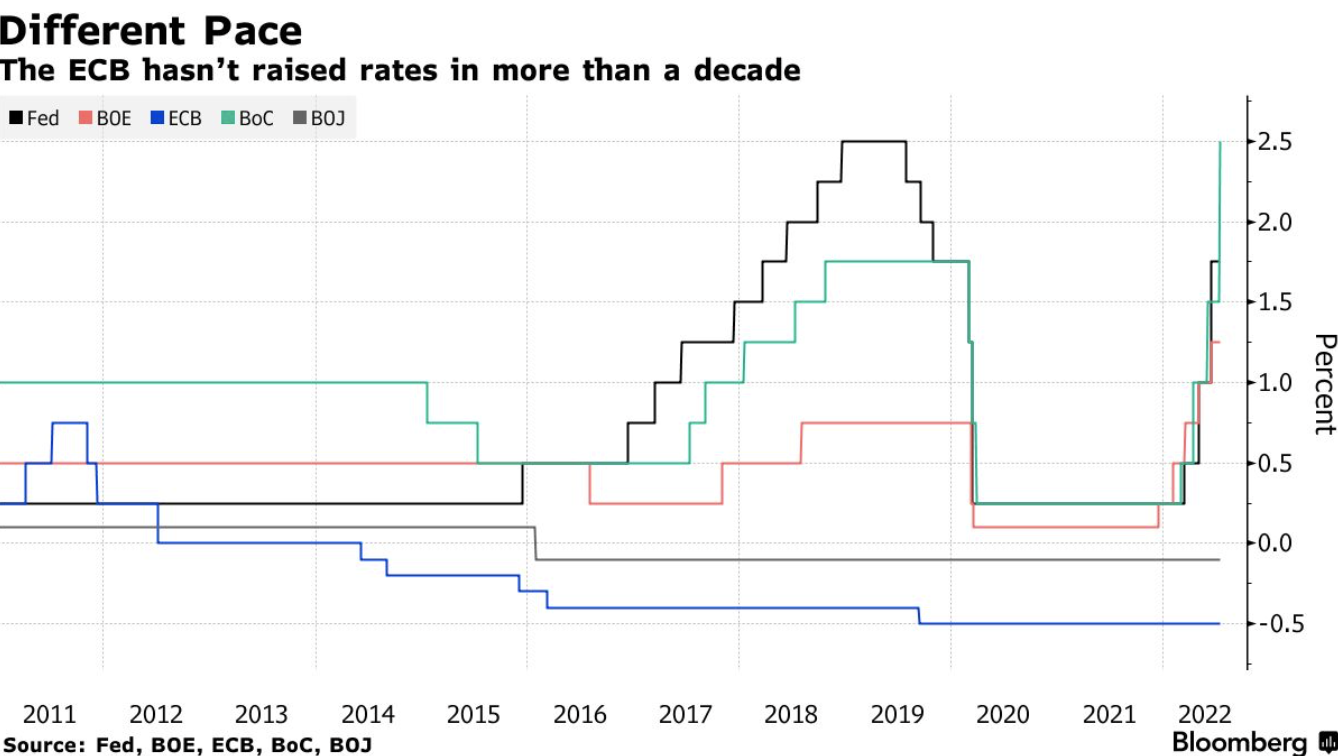

Tại sao ECB lại chần chừ trong việc tăng lãi suất?

Tương tự như Nhật Bản, Châu Âu hiện vẫn đang duy trì chính sách lãi suất âm, nhưng kỷ nguyên này sẽ sớm được chấm dứt.

Châu Âu vốn là 1 khu vực xuất khẩu nên khi 1 đồng tiền yếu, theo lý thuyết, sẽ là phương tiện kích thích tăng trưởng. Nên ECB khó nâng lãi suất hơn các ngân hàng trung ương khác. Bởi chi phí đi vay của các quốc gia khu vực đồng Euro sẽ tăng cao, vượt ngoài tầm kiểm soát, nếu các nhà đầu tư bắt đầu nghi ngờ về khả năng duy trì nợ.

Joe Quinlan, trưởng bộ phận chiến lược thị trường của Merrill và Bank of America Private Bank cho biết: “Châu Âu là mắt xích yếu nhất trong nền kinh tế toàn cầu. “Họ đang ở trong tình trạng thập tử nhất sinh của chiến tranh và khủng hoảng năng lượng.”

Nhưng với tình trạng châu Âu như hiện tại, các nhà hoạch định chính sách không có cách nào khác phải tăng lãi suất.

Đối với ECB, Ipek Ozkardeskaya, nhà phân tích cấp cao tại Ngân hàng Swissquote, cho biết các nhà hoạch định chính sách sẽ khó có thể gây bất ngờ cho thị trường bằng một giọng điệu diều hâu hơn như những gì họ mong đợi vào tháng 9.

Khả năng ECB sẽ tăng thêm 25 điểm cơ bản vào tháng 7 và 50 điểm cơ bản vào tháng 9 đã là khá diều hâu đối với các nhà hoạch định chính sách, khi phải đối phó với “một cuộc khủng hoảng năng lượng ngày càng tồi tệ, suy thoái cao hơn và sâu hơn, đi cùng khủng hoảng nợ và bây giờ là bất ổn chính trị Ý,” Ozkardeskaya, nhà phân tích cấp cao tại Ngân hàng Swissquote cho biết.

Đây sẽ là mức tăng đầu tiên trong hơn một thập kỷ. Các nhà hoạch định chính sách có thể mất nhiều thời gian hơn để đưa lãi suất của châu Âu lớn hơn 0, do mức lãi suất hiện tại là -0.5%.

Câu hỏi được nhiều nhà phân tích quan tâm nhất: ECB có thể tăng lên bao nhiêu sau mức 0, trước khi dừng tăng lãi suất vì nền kinh tế quá mỏng manh để hỗ trợ ECB làm điều này.

Những bối cảnh kinh tế khác nhau có thể khiến các chính phủ và ngân hàng trung ương lựa chọn các chính sách khác nhau, hoặc thậm chí là mâu thuẫn nhau khi các quốc gia cố gắng làm chậm lạm phát mà không rơi vào suy thoái.

Cuộc xâm lược của Nga vào Ukraine “gây ra những hậu quả kinh tế nghiêm trọng cho châu Âu, diễn ra khi quá trình phục hồi sau đại dịch vẫn chưa kết thúc”, IMF cho biết. “Chiến tranh đã dẫn đến sự gia tăng lớn về giá cả hàng hóa và sự gián đoạn từ phía nguồn cung, thúc đẩy lạm phát và cắt giảm thu nhập của các hộ gia đình và lợi nhuận của công ty nhiều hơn.”

Ông Shearing của Capital Economics cho biết: “Nhìn chung, năm 2022 là một năm mà tốc độ tăng trưởng sẽ yếu hơn đáng kể so với kỳ vọng của hầu hết các nhà phân tích.”